中国海油-中国海油深度报告_从PB-ROE的角度思考中国海油的估值提升空间

今天分享的是【中国海油-中国海油深度报告_从PB-ROE的角度思考中国海油的估值提升空间】 报告出品方:浙商证券

要点一:碳中和约束下我们预计油价在70-90美元/桶内波动,公司低成本产量扩张保证公司成长。

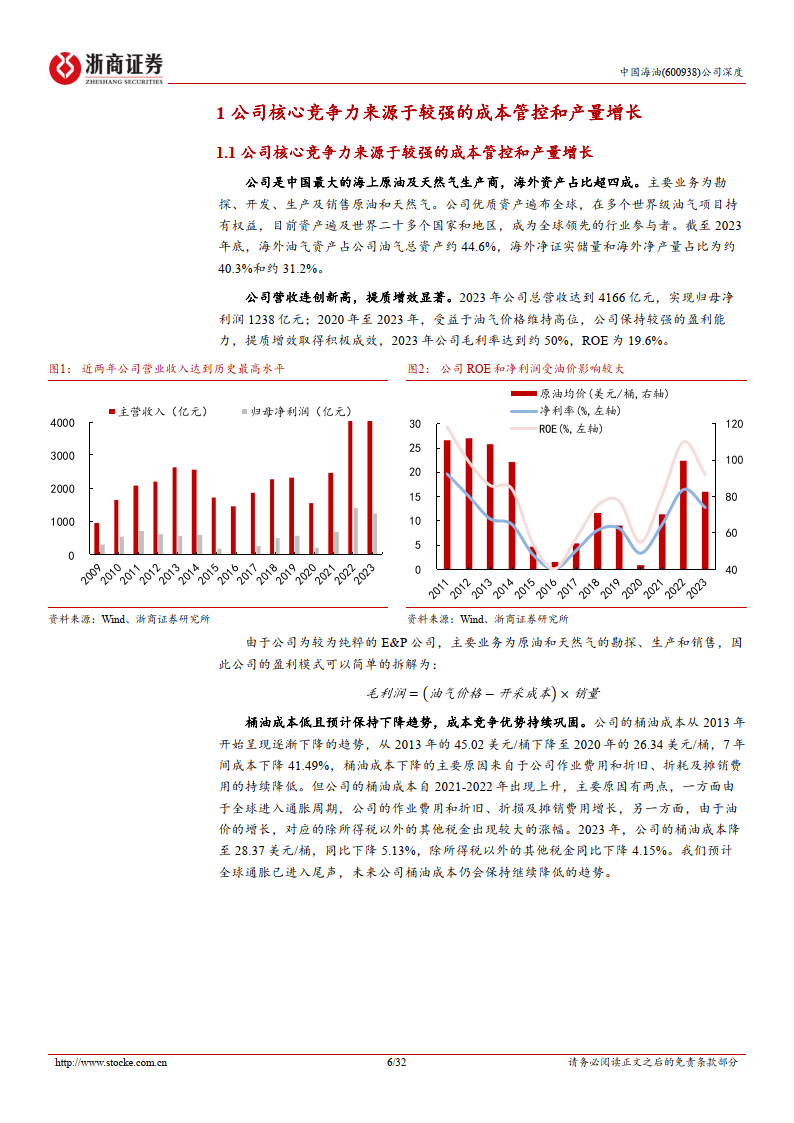

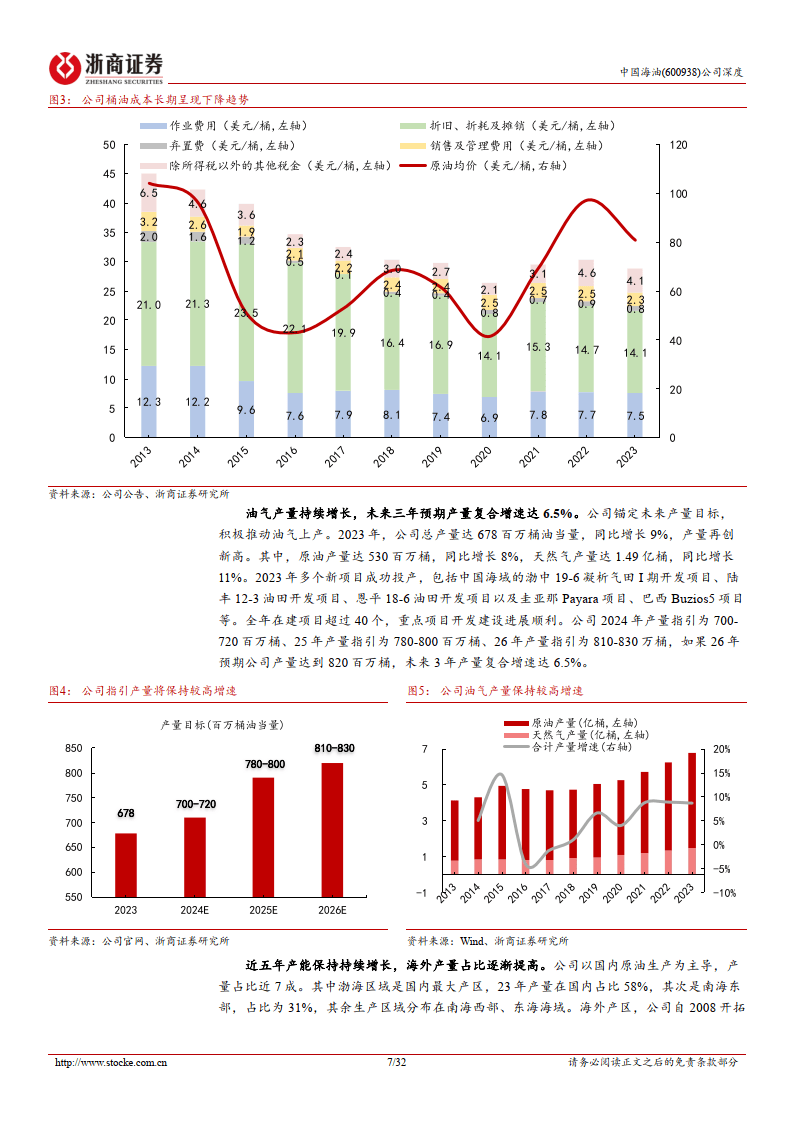

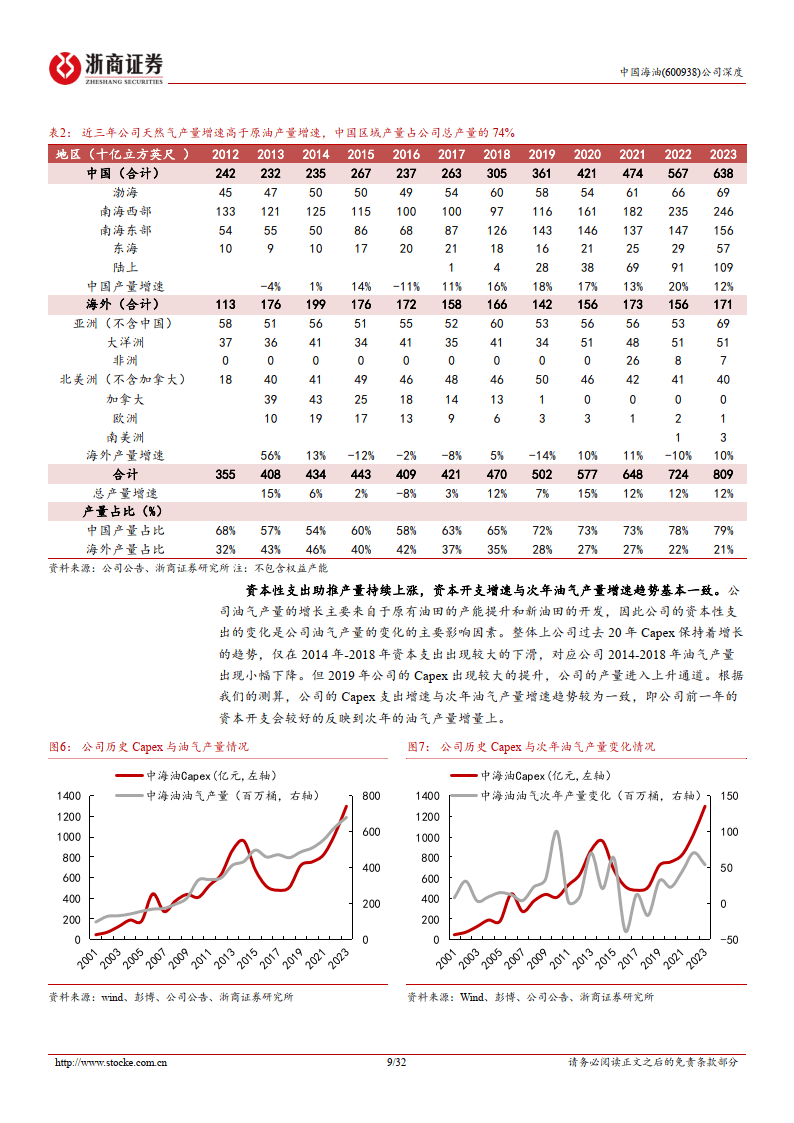

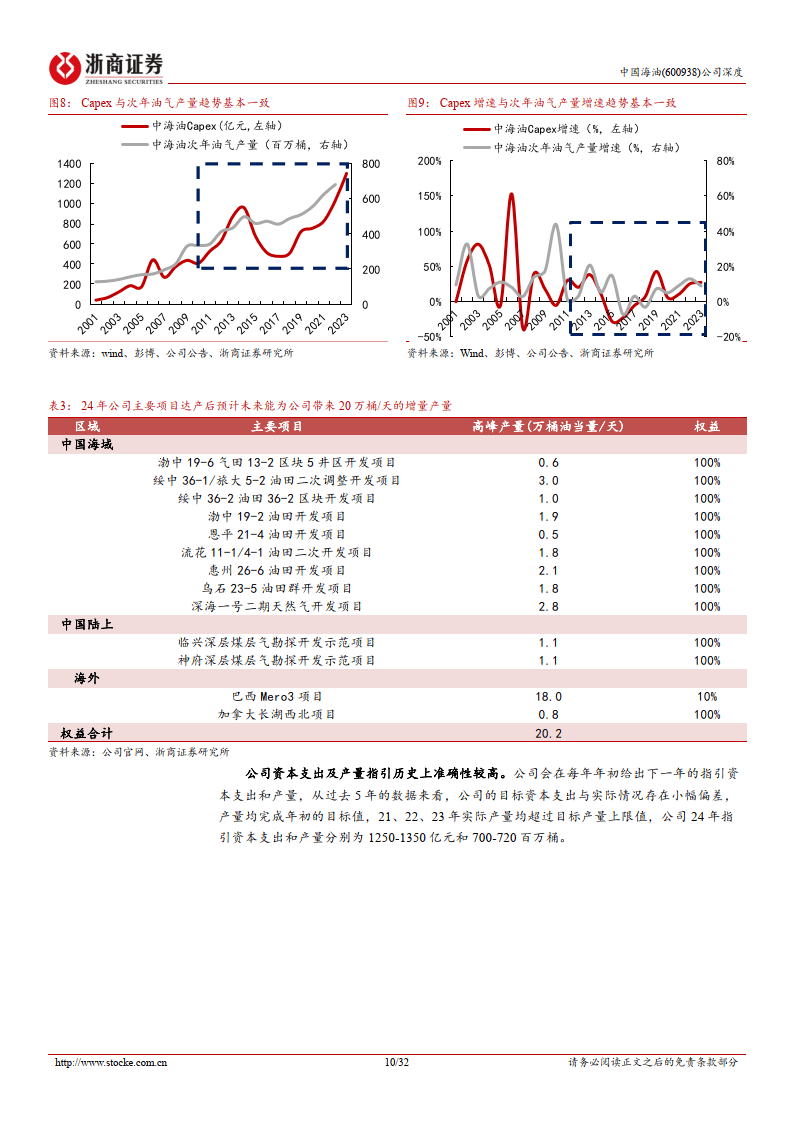

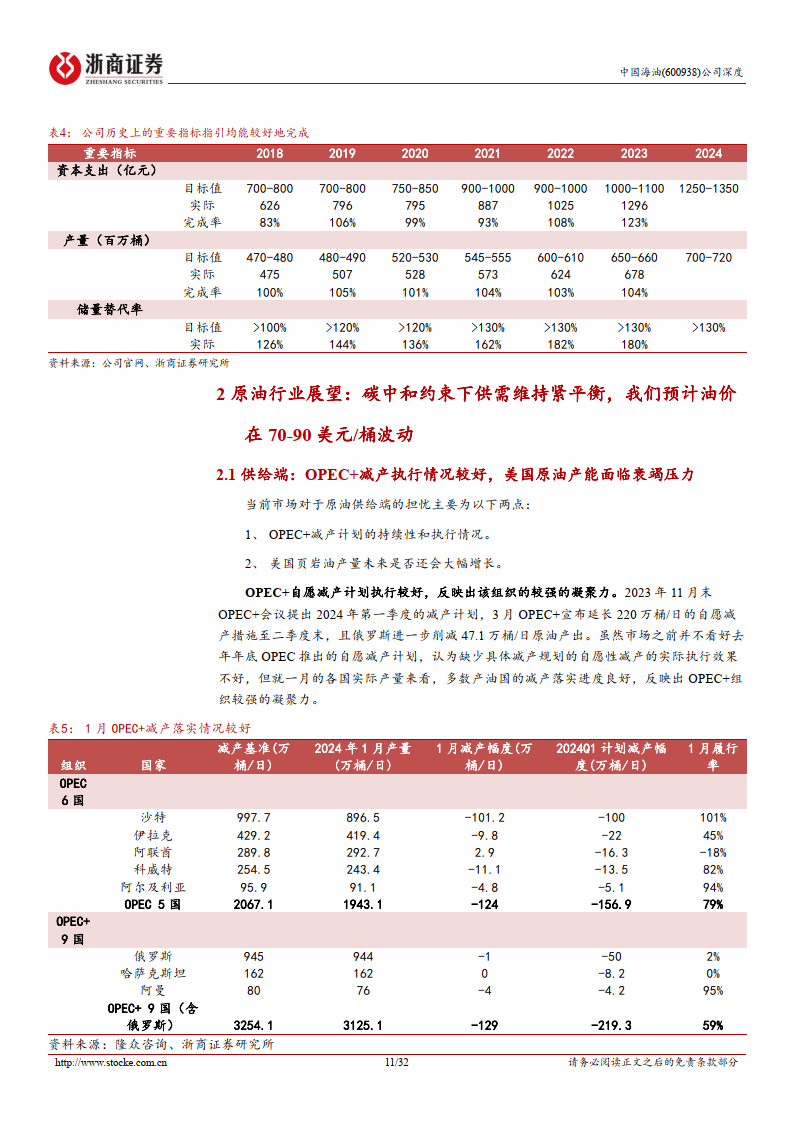

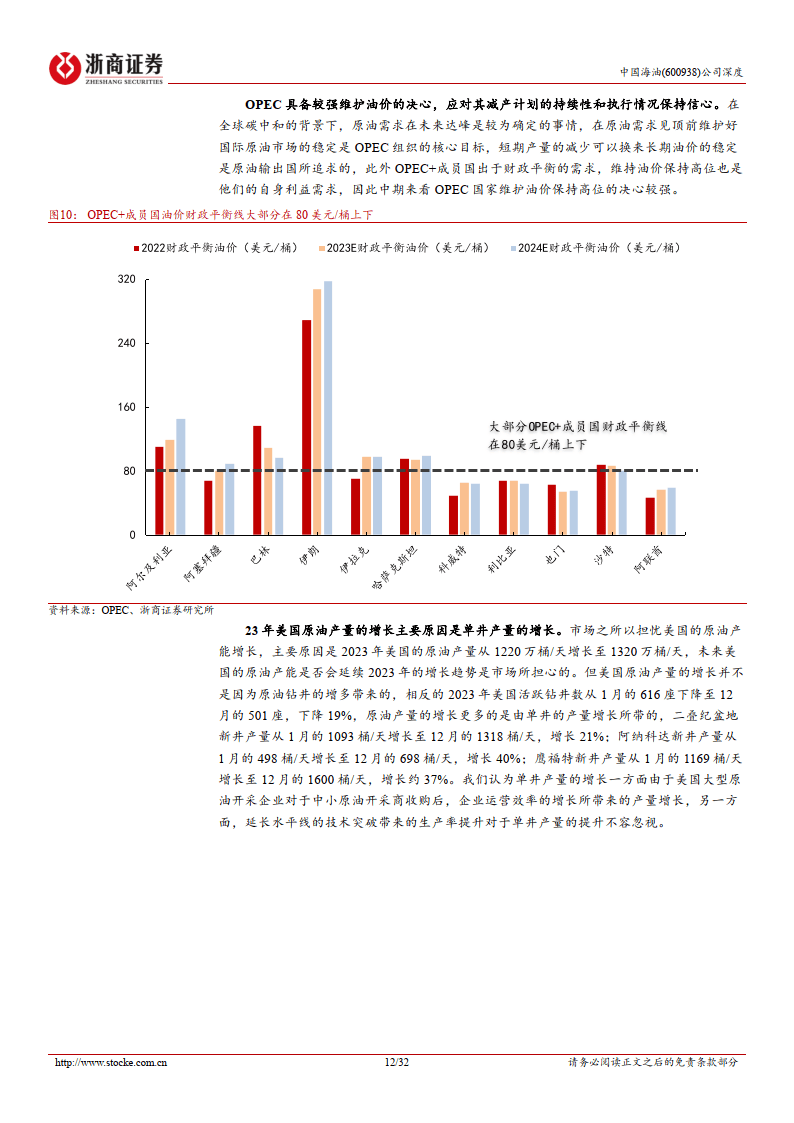

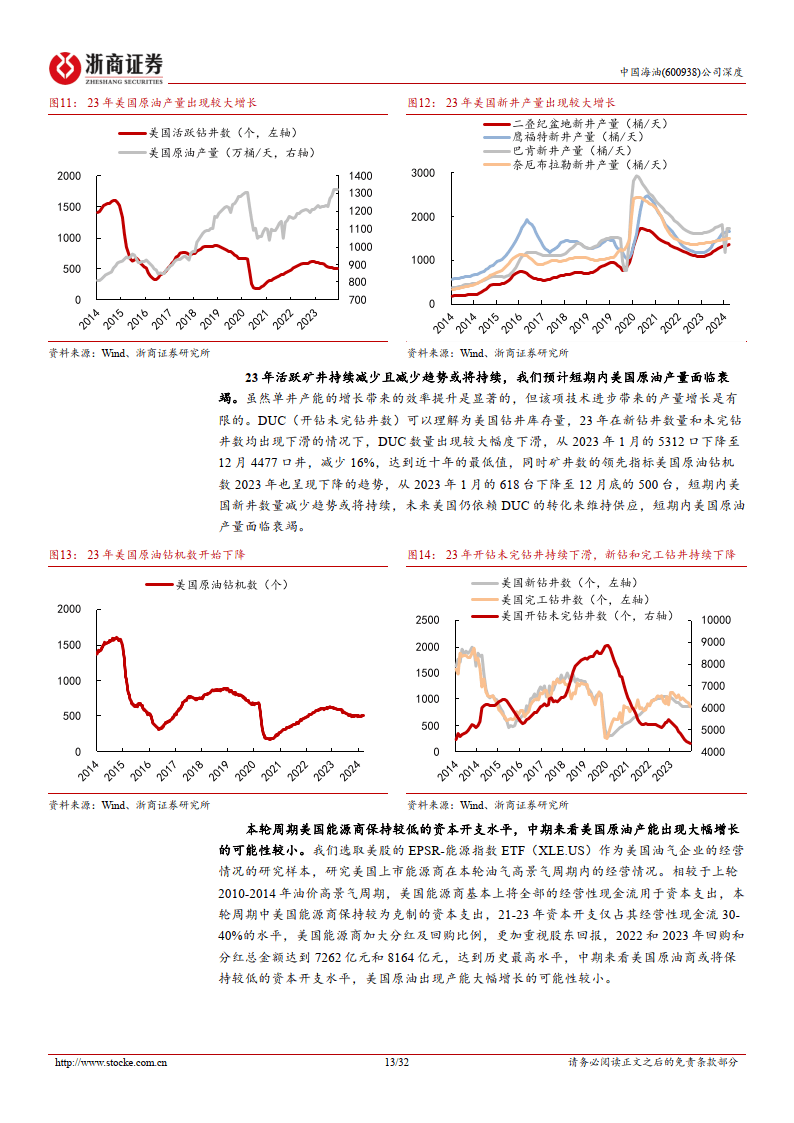

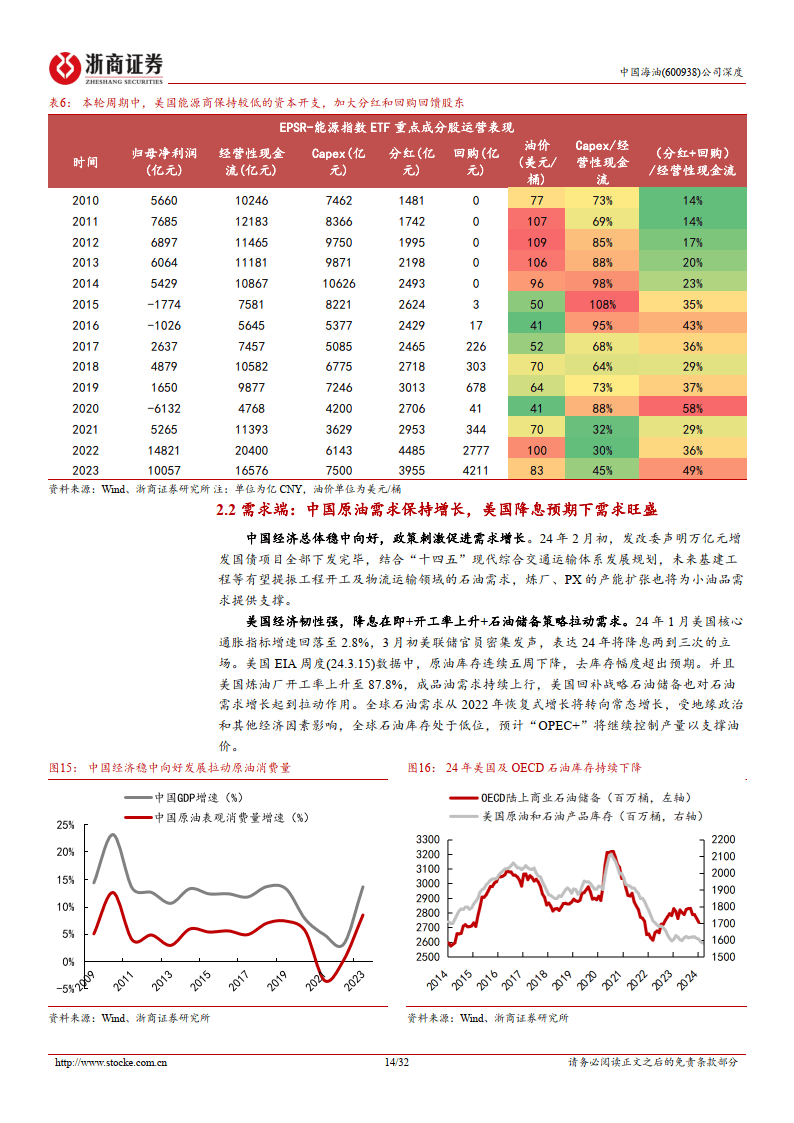

碳中和约束背景下,美国油气厂商资本开支水平较低,OPEC+为追求平衡财政预算持续减产,供给端持续收缩。中美为代表的主要经济体韧性较强,全球经济复苏尤其是制造业修复将带动需求侧改善,原油供需紧平衡格局或将持续,我们预计油价在70-90美元/桶内波动。公司作为全球领先的海上石油开发商,桶油成本全球领先,公司践行积极的资本开支以保障增储上产战略目标的实现,2024年全年资本开支预算达到1250-1350亿元的历史新高,公司指引2026年产量将达到8.1-8.3亿桶,较2023年增长19%-22%,油价维持高位下,产量持续增长将保障公司的长期成长。

要点二:估值体系从“周期策略”的切换至“固收策略”是公司估值近期提升的主要原因。

当前市场上主要存在两种PB-ROE框架体系,分别是“固收策略”和“周期策略”,前者强调稳定的高盈利水平,后者重视盈利的周期性变化。在经济进入低增长低通胀的新稳态后,投资者越来越青睐稳定高收益的资产,但高盈利、稳定盈利与低估值三者难以共存,对于过去被广泛认为是“周期股”的中海油,因为估值体系的切换估值迎来了较大的提升。

要点三:24 年在油价 75 美元/桶、天然气价格 7.5 美元/百万英热的情况下,公司 PB 的合理中枢为 2.4 倍,仍具备一定提升空间。

我们设计了一个简易的测算模型用于测算公司的ROE中枢,在油价75美元/桶、天然气价格7.5美元/百万英热的情况下,24年公司的销售净利率约为29%,对应ROE约为19%。根据PB-ROE模型,在投资者预期收益率约为14%的情况下,24年公司合理的PB为2.4倍,相较于当前两倍PB仍具备较大的提升空间。同时相较于A股其他高ROE的“稀缺资产”,同等ROE下公司的当前估值低于可比公司平均3倍的估值。

展开全文

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系

评论